界面新闻记者 |

界面新闻编辑 | 王姝

8月29日下午,民生银行通过电话会议形式召开2025年中期业绩发布会。

民生银行副董事长、行长王晓永;执行董事、副行长张俊潼;副行长、董事会秘书李彬;副行长林云山;副行长黄红日;副行长李稳狮;首席信息官张斌等高级管理层出席会议,并逐一回应了市场关于净息差、资产质量、供应链金融、零售业务、数字化转型等方面的问题。

分红方面,根据2025年度中期利润分配预案,民生银行拟向股权登记日登记在册的A股股东和H股股东派发现金股利,每10股派发现金股利人民币1.36元(含税)。

负债成本下降对息差的支撑作用将持续显现

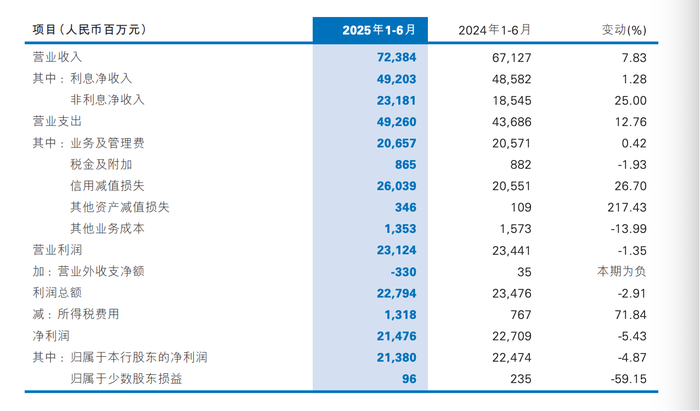

今年上半年,民生银行实现营业收入723.84亿元,同比增加52.57亿元,增幅7.83%。归属于该行股东的净利润213.80亿元,同比减少10.94亿元,降幅4.87%。在今年上半年,民生银行信用减值损失为260.39亿元,较去年同期的205.51亿元增长了26.7%,导致营业利润同比缩减。同时,营业外收支净额为-3.30亿元,去年同期则为0.35亿元,也拉低了净利润。

营收方面,民生银行利息净收入与非利息净收入均实现同比增长。其中利息净收入492.03亿元,同比增加6.21亿元,增幅1.28%。

该行表示,利息净收入增长主要由于负债成本改善助推净息差企稳,同时生息资产增长,量价因素带动利息净收入同比增加。报告期内,民生银行生息资产日均规模71224.47亿元,同比增长579.32亿元。

非利息净收入231.81亿元,同比增加46.36亿元,增幅25%。其中,手续费及佣金净收入96.85亿元,同比增加0.40亿元,增幅0.41%。

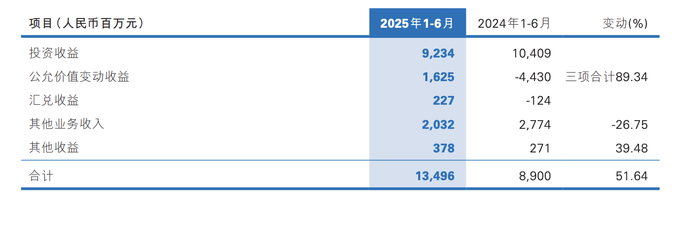

非利息净收入的增幅主要来自于其他非利息净收入。今年上半年,民生银行非利息净收入134.96亿元,同比增加45.96亿元,增幅51.64%,该行表示,主要是抓住市场机会增加债券等交易,同时资本市场波动影响公允价值变动收益同比增长。

报告期内,民生银行净息差1.39%,同比上升1BP。李彬表示,在行业息差普遍承压的形势下,民生银行息差实现了企稳。

但环比来看,在今年一季度,民生银行净息差为1.41%。李彬表示,二季度净息差相比一季度下降,主要原因是资产端收益率下降。随着利率中枢整体下行,加上资产投放竞争比较激烈,二季度资产端收益率比一季度下降6BP。

展望下半年,民生银行认为,一方面,在利率下行和流动性相对宽松的环境下,负债成本下降对息差的支撑作用将持续显现;另一方面,随着银行贷款定价体系建设的不断推进,市场化定价能力的不断提升,资产收益有望趋于稳定。

“当然,也要看到,信贷资产的竞争仍然激烈,同时存款‘表外化’趋势的影响,存贷款规模增长面临较大不确定性,业务量价平衡难度加大,使得息差管理面临较多挑战。”李彬表示要努力保持息差稳定。

具体而言,在资产端,统筹兼顾做好资产业务的“量价”平衡。一是加大优质资产投放力度。持续将信贷资源向国家支持的重点行业和重点领域倾斜,提升信贷投放质效。二是提升风险定价管理能力。进一步完善贷款风险定价机制,通过对客定价分层授权、差异化管理和精细化后督,推动贷款合理定价、资产收益企稳。

在负债端,多措并举加强负债业务的精细化管理。一是持续优化存款结构。聚焦业务场景建设,专注做优做强支付结算业务,持续提升结算性存款占比。二是精细化负债定价管理。有序开展中长期高成本存款,到期接续置换和留存转化工作,并通过加强对市场利率的前瞻性研判,合理安排同业负债规模结构,推动负债成本进一步下降。

持续推进不良资产的处置化解

资产质量方面,截至6月末,民生银行不良贷款总额660.52亿元,比上年末增加4.42亿元 ;不良贷款率1.48%,比上年末上升0.01个百分点;关注类贷款总额1218.30亿元,比上年末增加14.60亿元;关注类贷款占比2.72%,比上年末上升0.02个百分点。拨备覆盖率145.06%,比上年末上升3.12个百分点。

黄红日介绍,从业务板块分布情况看,新增不良贷款主要来源于小微和零售类贷款,6月末小微和零售类业务(含信用卡)不良贷款额 329.29 亿元,比上年末增加11.07亿元,风险上升主要受部分小微企业经营承压、楼市尚未企稳、居民收入增长放缓等因素影响。

从行业分布情况看,公司类新生成不良贷款主要集中在租赁和商务服务业、制造业、批发零售业3个行业,主要受市场需求、行业竞争等因素影响。

“此外,我行持续加大房地产贷款风险化解力度,上半年房地产业不良处置同比增长,6月末房地产业不良贷款额比上年末减少51.12亿元、不良贷款率比上年末下降1.53个百分点。”黄红日补充称。

展望下半年资产质量,黄红日表示,仍需重点关注对公房地产领域和零售类贷款的风险压力,预计全年资产质量总体保持稳定。

同时,民生银行今年上半年不良资产清收处置力度明显大于去年同期。

今年上半年,民生银行累计清收处置不良资产351.56亿元。其中,清收处置不良贷款320.77亿元。作为比较,去年上半年累计清收处置不良资产为281.50亿元。其中,清收处置不良贷款276.25亿元。

按照处置方式划分,今年上半年,民生银行现金清收42.07亿元、转让73.03亿元、不良资产证券化55.48亿元、核销149.74亿元、其他方式处置0.45亿元;清收处置非信贷不良资产30.79亿元。

黄红日表示,近年来,结合处置化解形势和不良资产实际,分类施策,充分运用各类清收处置方式,持续加大不良资产的处置力度。处置规模同比去年同期有所增加,主要是该行把握不良资产市场时机,增加转让和不良资产ABS等处置方式的运用。

民生银行预计,全年不良资产处置规模与上年度持平或略有增加,资产质量总体保持稳定。

零售代销理财规模突破1万亿元

供应链金融是民生银行的重要业务抓手。

截至6月末,民生银行供应链金融核心企业达5372户,较年初增长1440户,链上客户5.7万户,较年初增长1.1万户,业务余额达3743亿元,较年初增长639亿元。

李稳狮表示,这得益于民生银行供应链业务的组织模式和业务特色。

组织模式方面,民生银行依托“专班制”和“链长制” 来推进供应链业务。一方面,总分行建立跨部门协同的供应链金融专班,通过专班机制打破传统部门壁垒,实现客群、产品和风险相关条线的高效协同;另一方面,围绕供应链重点项目,按链指定链长,担任链条整体服务的负责人,统筹管理好全链条业务协同发展。

该行零售业务亦取得较大进展。

截至上半年末,民生银行零售客户数比上年末增长3.89%,其中,私人银行客户数增长12.84%;零售客户AUM (管理客户总资产) 规模比上年末增长7.05%,金卡及以上客户、私人银行客户AUM增幅分别达到7.35%、11.79%。

张俊潼介绍,上半年民生银行零售业务呈现出较好的增长态势,主要体现在:

一是客户结构的进一步优化。上半年零售AUM两万及以上客户、私人银行客户的增量均已经超过去年全年增量。

二是金融资产量质的进一步优化。上半年AUM总量的增量已经接近去年全年的增量, 同时在结构方面,非储金融资产规模增长是去年的1.7倍。储蓄中活期存款余额占比32.15%,在可比股份制银行中排名第二。

三是按揭规模保持连续正增长。今年连续6个月实现按揭余额正增长,投放量和整体余额都有大幅度提高,尤其是经过持续经营,按揭新客的户均AUM 同比增幅20%。

张俊潼称,取得这些成效,一个很重要的因素是进一步重视零售的获客,从源头上提升零售业务的发展质量。同时持续深化分层分类的客群经营模式,持之以恒深化基础客群直营、财富客群专营、私银客群双营,精进稳健的财富产品体系。

“特别是顺应今年权益市场持续向好趋势,持续加大‘固收+’理财业务布局。上半年零售代销理财规模突破了1万亿元。”张俊潼提及。

探索端到端的AI赋能

张斌在发布会上指出,AI是科技和银行运营范式变革的重要驱动力。民生银行上半年实现了AI智能体平台部署应用,新增78个细分应用场景。

“去年全年我们是80个应用场景,今年半年已经和去年一年的规模基本持平。看得出民生银行的AI应用呈现了加速趋势,这主要得益于两方面,一是我们始终注重企业级能力的打造,二是有效的组织推动。在2025年6月底大模型的应用日均调用量比去年年底增长了3倍。”张斌表示。

应用场景方面,该行上半年的重点应用包括授信尽调、零售营销、远程坐席、业 务运营、知识问答等领域。其中,授信尽调领域,通过大模型辅助生成各类风险分析专项报告,提升了客户风险分析与预判能力和效率,80%新增授信场景下这些功能都得到了应用。

同时,大模型用于零售客户经理营销辅助,包括客户画像、客户推荐、财富管理 辅助功能在全行得到了推广应用;通过大模型用于意图识别和知识库建设,手机银行APP上机器人智慧问答解决率提升了16%。

张斌特别指出,除了将大模型用于业务经营管理,民生银行把大模型深入研发全流程、拥抱软件工程3.0作为数字化转型的一个战略性举措。

“过去我们主要把大模型用在代码生成、单元测试和接口开发等方面,今年上半年我们已经开展科技全流程,包括需求、开发、质检、测试、运维全领域的应用,并且也在探索构建研发智能体,探索端到端的AI赋能。”张斌介绍。

发表评论